Informações gerais

Objetivo: |

Parametrização da Desoneração da Folha de Pagamento. |

Detalhes: |

|

Informações adicionais: |

Desoneração e Reoneração da Folha de Pagamento As últimas alterações da Desoneração da folha de pagamento, que foi prorrogada até 2027, ano em que o benefício será extinto e a tributação passará a ser novamente pela folha de pagamento. Para isto, foi criado um processo de reoneração gradual que se iniciará em 2025 e terminará em 2028, quando a tributação passará a ser cem por cento (100%) pela folha de pagamento.

Com o intuito de instruir os contribuintes, optantes pela desoneração, à aplicar o modelo de reoneração gradual, a Receita Federal do Brasil (RFB), publicou a Instrução Normativa RFB nº 2242 em (31/01/2024).

A norma em questão traz, entre outras alterações, os percentuais de reoneração parcial da folha, nas seguintes proporções:

Total até 31 de dezembro de 2024;

De 1º de janeiro até 31 de dezembro de 2025: 80% (oitenta por cento) das alíquotas previstas na lei 12546/11 contra 25% (vinte e cinco por cento) das das alíquotas previstas para a tributação incidente sobre folha de pagamento; De 1º de janeiro até 31 de dezembro de 2026: 60% (sessenta por cento) das alíquotas previstas na lei 12546/11 contra 50% (cinquenta por cento) das alíquotas previstas para a tributação incidente sobre folha de pagamento; De 1º de janeiro até 31 de dezembro de 2027: 40% (quarenta por cento) das alíquotas previstas na lei 12546/11 aplicáveis sobre a receita bruta contra 75% (setenta e cinco por cento) das alíquotas previstas para a tributação incidente sobre folha de pagamento.

O texto normativo também menciona que as proporções relacionadas à folha de pagamento deverão:

Obedecer aos novos valores da contribuição previdenciária publicada pelo fisco, no exercício ao qual se referir; Caso tenha optado pelo benefício, deverá se comprometer a manter o quantitativo médio de 75% (setenta e cinco por cento) do seu quadro de funcionários, da média observada no ano anterior; A proporção referida acima, não se aplica sobre as remunerações pagas, devidas ou creditadas a título de décimo terceiro; Parâmetro da desoneração no módulo Folha de Pagamento 1º - Menu: Cadastros > Cadastros Auxiliares > Parâmetros Gerais a) Implementado na aba Parâmetros internos, o parâmetro “INSS – Efetuar recolhimento Patronal conforme Lei 12.546/2011”, com default “Não”.

Através deste parâmetro, serão visíveis as novas implementações e os cálculos de INSS na GPS, Resumo Gerencial, Resumo de INSS e o DARF serão realizados de acordo com a nova regra. Alterar este parâmetro para “Sim”. b) Considerar com cálculo da Reoneração

Se este parâmetro estiver como SIM o sistema irá atuar no cálculo do modelo de reoneração gradual. Se o parâmetro estiver como NÃO o sistema vai calcular a desoneração como era antes com base na lei 12.546/2011

2º Cadastro da Alíquota INSS Patronal Foi implementado o campo "Informações a partir do ano de 2025", destinado ao cadastro do Percentual (%) da Folha de Pagamento. Menu: Cadastros > Cadastros Auxiliares > Alíquota INSS Patronal – Lei 12.546/2011 Nesta mesmo menu, foi incluída a opção “Duplica”, para possibilitar replicar o cadastro de alíquota de empresa/filial/competência para demais empresas/filiais. De 1º de janeiro até 31 de dezembro de 2025: 80% (oitenta por cento) das alíquotas previstas na lei 12546/11 contra 25% (vinte e cinco por cento) das das alíquotas previstas para a tributação incidente sobre folha de pagamento; Selecionar: Empresa: Informe o cód. da empresa desejada Filial: Informe o cód. da filial desejada Vigência: Informe a data de vigência desejada Cód. da Atividade: É importante informar corretamente o cód. das atividades que estão na listas das empresas que são desoneradas Alíquota: Ao selecionar a atividade o sistema trará automaticamente a alíquota que esta vinculada ao módulo fiscal Cód. da Receita: Informar o cód. de Receita da empresa Variação: Será informado o código da variação automaticamente mediante o Cód. da Receita Informações a partir do Ano de 2025: Perc% Folha: 5,00 neste caso o oneração da folha já se inicia de forma gradativa em 01/2025.

3º Parâmetros para eSocial - Informações do Empregador Menu: Cadastros > Cadastros Auxiliares > Informações do Empregador Informe os campos grifados abaixo: Vigência Inicio: 01/01/2025 Vigência Fim: não precisa informar Indicativo de substituição da contribuição Previdenciária: escolher opção.

No campo 'indicativo de desoneração da Folha' será possível selecionar uma das três opções: - Não Aplicável; - Empresa enquadrada nos critérios da legislação vigente; - Município enquadrado nos critérios da legislação vigente; Obs: Você vai precisar selecionar a opção de acordo com a sua empresa.

Obs: Se selecionado a opção 'Não aplicável' a empresa será considerada como não desonerada. No campo 'Indicativo de substituição da contribuição previdenciária patronal' será possível selecionar uma das duas opções: - Integramente substituída; - Parcialmente substituída;

Obs: Lembrando que se a empresa for parametrizada como 'Parcialmente substituída' a empresa será uma empresa de informação 'mista', e o calculo será realizado em cima das receitas operacionais e não operacionais para chegar no percentual da desoneração. Após selecionar as opções de acordo com a sua empresa, você deverá retificar a ultima S-1000 enviada com sucesso através do gerenciador do eSocial para que as informações sejam atualizadas no portal do eSocial após ajustes realizados nos parâmetros do sistema: Menu: Rotinas auxiliares > eSocial > Gerenciador eSocial Para aparecer a opção de 'Retificar' você vai precisar selecionar o ultimo registro enviado com sucesso e clicar com o botão direito.

O XML da S-1000 deverá mostrar a informação na tag 'indDesFolha'.

Se a empresa não for desonerada, e na configuração estiver como não aplicável, a informação no XML será 0. 4º Emissão do Resumo Gerencial: Menu: Relatórios > Relatórios Mensais > Resumo Gerencial Selecionar: Empresa: Informe o cód. da empresa desejada Competência Inicial e Competência Final: Informe a competência desejada Tipo de Folha: Pagamento Marcar a opção INSS Patronal (Desoneração) Marcar as opções desejadas do Resumo que a empresa utilizar.

A opção ‘INSS Patronal (Desoneração)’ somente será visualizada se o parâmetro ‘INSS – efetua recolhimento patronal conforme Lei 12.546/2011’ estiver definido como SIM. No resumo, o valor do INSS corresponderá ao valor da GPS calculada e o valor do INSS Patronal será demonstrado; se desmarcar a opção, no resumo continuam sendo demonstrados os valores de INSS sem a regra de desoneração. Salário Contribuição Empresa: R$ 150.000,00 INSS da Empresa: 7.500,00 R$ R$ 150.000,00 * 5% = 7.500,00 INSS Patronal Desoneração: 990.000,00 de Receitas Operacionais * 1,6 = 15.840,00

5º Emissão do Resumo de INSS: Menu: Relatórios >Relatórios Mensais > Resumo de INSS Modelo 02 Selecionar: Empresa: Informe o cód. da empresa desejada Competência: Informe a competência desejada Tipo de Folha: Pagamento Marcar as opções desejadas do Resumo que a empresa utilizar.

Salário Contribuição Empresa: R$ 150.000,00 INSS da Empresa: 7.500,00 R$ R$ 150.000,00 * 5% = 7.500,00 R$

6º Emissão da GPS Menu: Relatórios > Relatórios Legais > Guia de INSS Selecionar: Empresa: Informe o cód. da empresa desejada Competência: Informe a competência desejada Tipo de Folha: Pagamento Calcular

Os valores podem ser consultados na mesma tela de cálculo de GPS após o cálculo da DARF. Nesta tela, será possível consultar, dentro de um determinado período, os valores utilizados para cálculo da desoneração, bem como os valores do DARF e a GPS. Importante: O campo % S/ Folha esta com 5,00 Percentual aplicado de 5% da reoneração gradual da Folha. Neste exemplo não há valores de Receitas Não Operacionais.

Os valores resgatados poderão ser alterados, bastando clicar com o botão direito do mouse sobre a filial desejada. Utilizando o botão direito do mouse, será possível alterar os valores resgatados, onde os percentuais serão recalculados.

Ao imprimir a GPS os valores poderão ser conferidos: Clicar na opção: Visualizar

Valores apurados do Relatório apurado na GPS: Segurados: R$ 1.497,99 Empresa: R$ 7.500,00 Terceiros: R$ 8.700,00 Total: R$ 17.697,99

7º DARF - INSS patronal Nesta tela, foi incluído atalho para a DARF - INSS PATRONAL

DARF emitida:

E depois a tela de Consulta valores Desoneração Folha Ao clicar na opção de Consulta valores Desoneração Folha

8º Desta forma terá o detalhamento dos valores das Receitas Operacionais e Não Operacionais Os valores originalmente resgatados da contabilidade serão mantidos para consulta, prevalecendo para cálculo os valores inseridos manualmente. Selecionar: Empresa: Informe o cód. da empresa desejada Competências: Informe a competência desejada Tipo de Folha: Pagamento Filiais disponíveis: Marcas as filiais para a impressão Clicar com o botão direito do mouse no campo Filial em alguma das competências desejadas clicar na opção Imprimir ou Imprimir todos para obter a memória de cálculo

8º Valores detalhados da Listagem de Conferência - Cálculo INSS Patronal Valores da Filial 01: Receita Operacional: R$ 990.000,00 Receita não operacional: R$ 0 Total (Receita Bruta): R$ 990.000,00 Neste caso o resultado da Receita Operacional foi de 100% se sua atividade Principal. Desta forma haverá a Reoneração Gradual de 5% sobre a Folha de Pagamento. Percentual sobre o Faturamento = 1,6% com base na Redução da Alíquota destacada no Cód. da Atividade da empresa Percentual Folha Utilizado = 5% Valores da Darf: Valores INSS Patronal sobre a Receita: Receita Operacional : 990.000,00 * 1.6% = 15.840,00 R$

Desoneração sobre a folha de pagamento do 13º salário A Lei 14.973 de 16 de setembro de 2024, modificou a Lei 12.546/2011, estabelecendo, dentre outras diretrizes, a reoneração gradual sobre a folha de pagamentos a partir de 2025 até 2027, com a extinção da desoneração em 2028. Durante o período de transição, a desoneração sobre a folha de pagamento do 13º salário será mantida. 1- Menu: Relatórios > Relatórios Mensais > Resumo Gerencial Selecionar: Empresa: Informe o cód. da empresa desejada Competência Inicial e Competência Final: Informe a competência desejada Tipo de Folha: 13º Salário Marcar a opção INSS Patronal (Desoneração) Marcar as opções desejadas do Resumo que a empresa utilizar.

Salário Contribuição Empresa 13º : R$ 203.884,00 INSS da Empresa: 0 R$

Menu: Relatórios > Relatórios Legais > Guia de INSS Selecionar: Empresa: Informe o cód. da empresa desejada Competência: Informe a competência desejada Tipo de Folha: 13º Salário Calcular E depois a tela de Consulta valores Desoneração Folha Ao clicar na opção de Consulta valores Desoneração Folha

Importante: No campo de Percentual da Folha do 13º Salário não somou o percentual de 5% de Reoneração, pois o 13º Salário esta isento da oneração.

Importante: Para empresas que estão com as atividades 100% desoneradas os valores de Reoneração serão aplicados apenas em 5% em 2025. Ao calcular a GPS no Globus o sistema irá enviar um registro automaticamente na S-1280 informando a desoneração ao eSocial. Para verificar se o registro foi enviado ou não você precisa acompanhar pelo gerenciador do eSocial no menu: Rotinas auxiliares > eSocial > Gerenciador eSocial

A informação dentro do XML irá aparecer da seguinte forma: Se a empresa for 100% desonerada o XML irá levar a informação 1 e 00.

Se a empresa for parcialmente desonerada irá levar a informação 2 e o percentual de acordo com o calculo em cima das receitas operacionais e não operacionais.

Desoneração sobre a folha de pagamento do 13º salário e Reoneração - Quitação. Durante o período de transição, a Reoneração - para os clientes com receita mista não deverá ser calculado os 20% de CPP sobre o valor do salário de contribuição 13º referente ao percentual da receita não operacional. Base do Faturamento para cálculo.

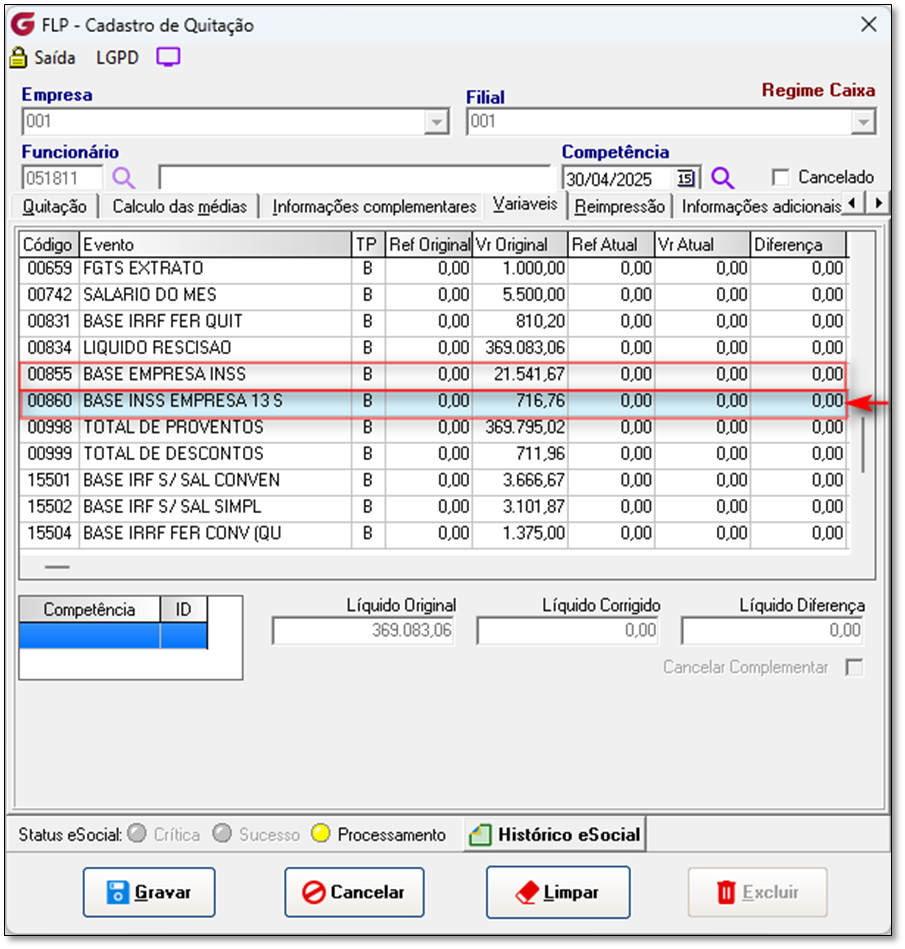

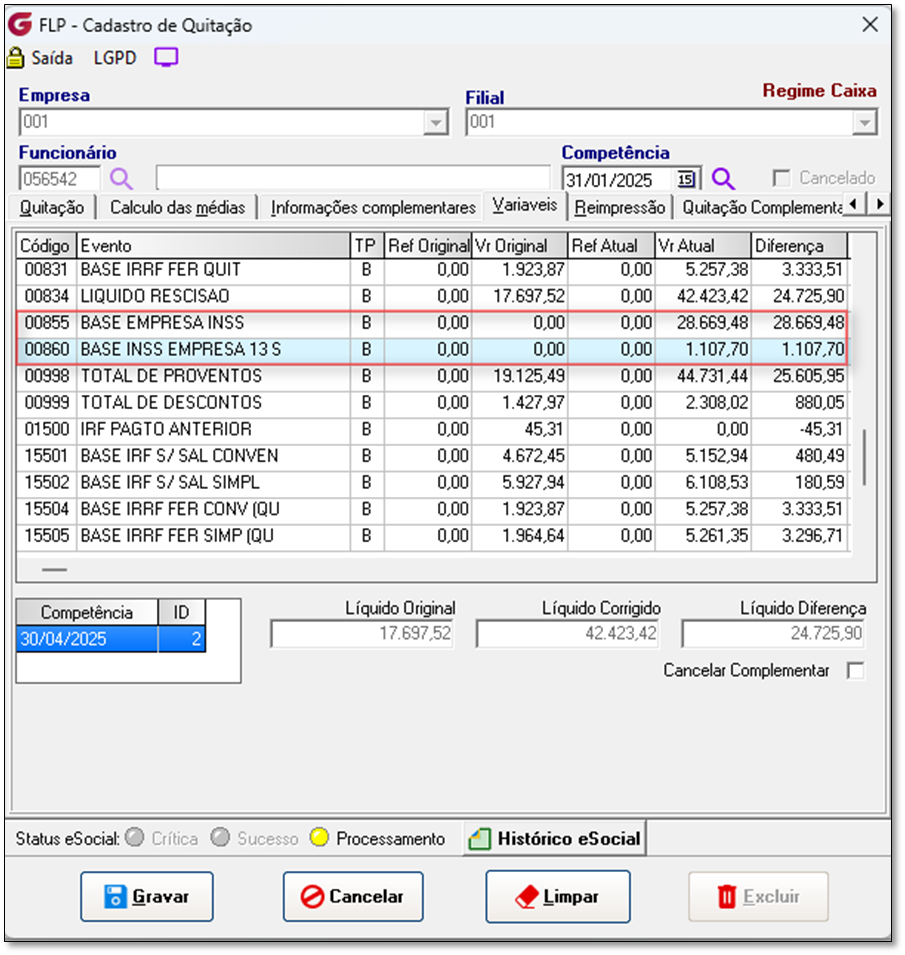

Veja: Com base nas informações da Quitação dos Eventos 855 (INSS Empresa) e 860 (INSS 13º Salário) vamos realizar o cálculo.

1- Menu: Relatórios > Relatórios Mensais > Resumo Gerencial Selecionar: Empresa: Informe o cód. da empresa desejada Competência Inicial e Competência Final: Informe a competência desejada Tipo de Folha: Pagamento Marcar a opção INSS Patronal (Desoneração)

Marcar as opções desejadas do Resumo que a empresa utilizar.

Memória de Cálculo Apresentação no Resumo Gerencial de acordo com o cálculo

GUIA DE INSS

RESUMO DE INSS

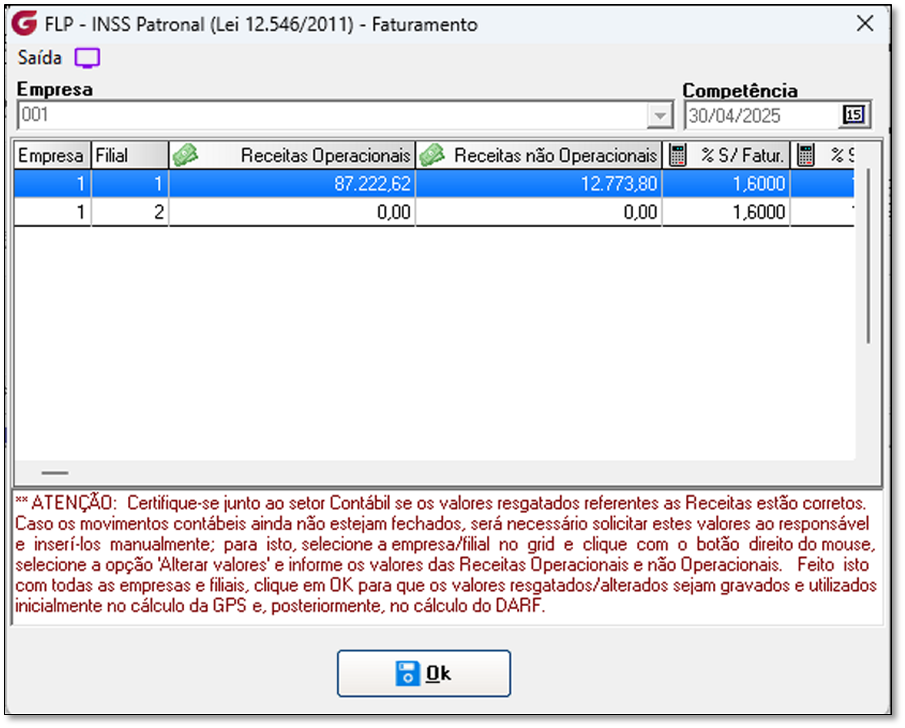

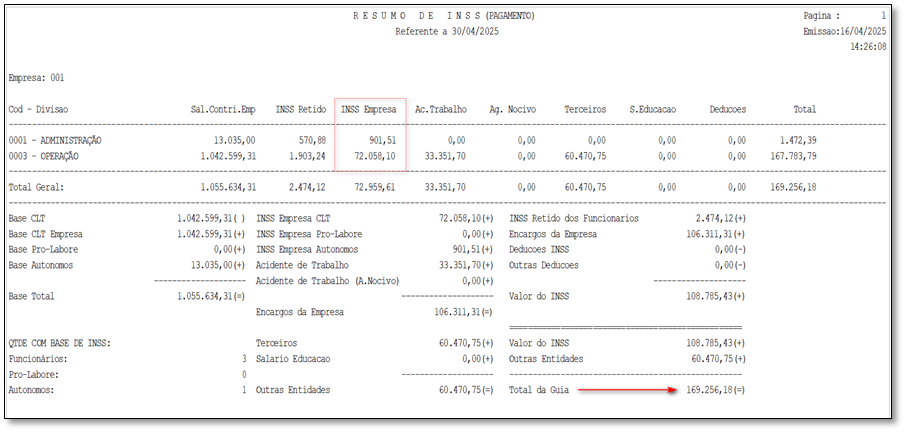

Exemplo para empresa Mista: 2.1 Neste exemplo o total de receitas não operacionais representa 12,7743% da receita bruta da empresa. Dados de exemplo de entrada dos cálculos Receita bruta exclusiva da atividade principal R$ 87.222,62 Receita não operacional R$ 12.773,80

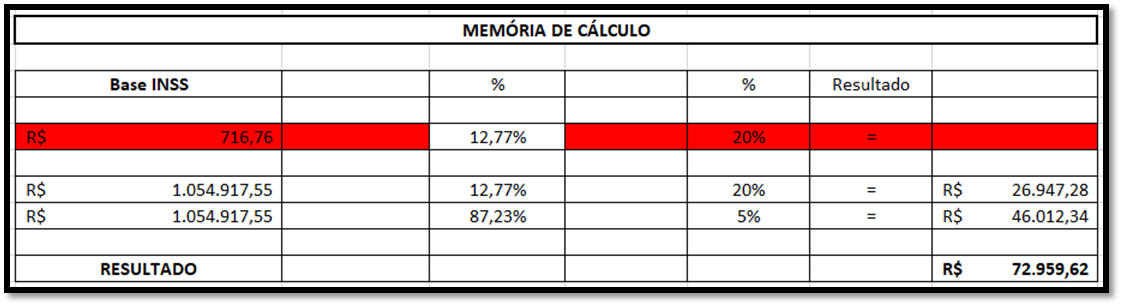

Folha de pagamento total de todas as atividades: Salário contribuição empresa: R$ 1.041.882,55 Salário contribuição empresa 13° Salário : R$ 716,76 Salário contribuição autônomos: R$ 13.035,00 Total da Base de Cálculo = R$ 1.054.917,55

Veja Memória de Cálculo: Valor do INSS Empresa está de acordo com o apresentado no Resumo Gerencial.

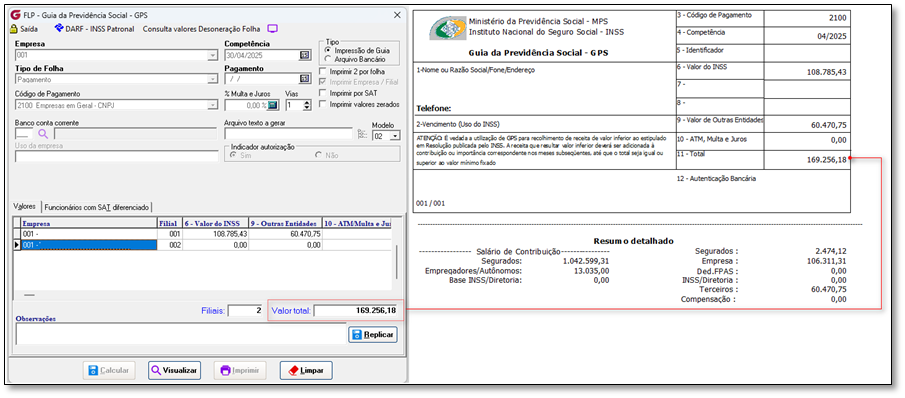

2.2 Emissão da GPS Menu: Relatórios > Relatórios Legais > Guia de INSS Selecionar: Empresa: Informe o cód. da empresa desejada Competência: Informe a competência desejada Tipo de Folha: Pagamento Calcular

Total das Guias de acordo com o apresentado no Resumo Gerencial R$ 169.256.18. 2.3. Resumo de INSS Total das Guias de acordo com o apresentado no Resumo Gerencial R$ 169.256.18.

Quitação Complementar No cálculo da Quitação Complementar vamos trabalhar com o Evento de Base 860 – Base INSS – 13º Salário e Evento 855 – Base INSS Salário.

- Menu: Relatórios > Relatórios Mensais > Resumo Gerencial Selecionar: Empresa: Informe o cód. da empresa desejada Competência Inicial e Competência Final: Informe a competência desejada Tipo de Folha: Pagamento Marcar as opções desejadas do Resumo que a empresa utilizar.

Menu: Relatórios>> Relatórios Mensais>> Resumo Gerencial

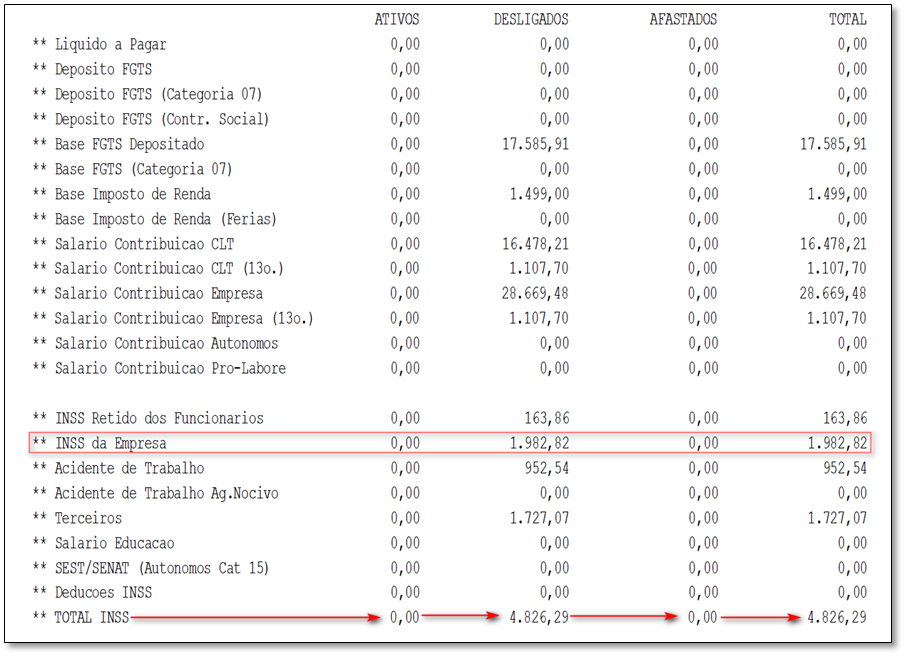

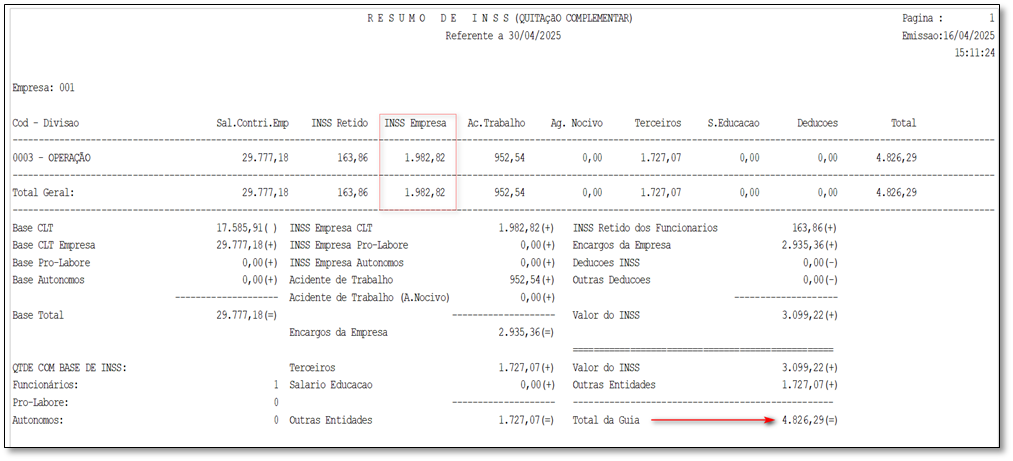

Memória de Cálculo, desconsiderando o valor de 13º Salário no Campo INSS da Empresa

Apresentação do Resumo Gerencial

GUIA DE INSS RESUMO INSS

Emissão de Provisão de Férias e 13º Salário - Menu: FLP à Férias à Provisão de Férias e 13º Salário Selecionar: Empresa: Informe o cód. da empresa desejada Competência: Informe a competência desejada Marcar a opção: Só Férias, Só 13º ou Ambos

Marcar as opções desejadas da Provisão e Confirmar.

Exemplo para empresa Mista: Neste exemplo o total de receitas não operacionais representa 12,7743% da receita bruta da empresa. Dados de exemplo de entrada dos cálculos Receita bruta exclusiva da atividade principal R$ 87.222,62 Receita não operacional R$ 12.773,80

Valor de acordo com apresentação da Memória de cálculo constando os percentuais com base na parametrização do sistema.

|

Se algum auxílio ou esclarecimento forem necessários, conte conosco através de nossos canais de atendimento.

Telefone: (11) 5018-2525.

Portal do Cliente: https://portaldocliente.praxio.com.br/

#PodeContar

#IA

Este artigo foi útil?

Que bom!

Obrigado pelo seu feedback

Desculpe! Não conseguimos ajudar você

Obrigado pelo seu feedback

Feedback enviado

Agradecemos seu esforço e tentaremos corrigir o artigo